「やばい」と気づいたのは、後輩との雑談だった

私がNISAを始めたのは2021年8月。

きっかけは、周りの先輩たちが「100万、200万入れてる」と話していたのを聞いたこと。私はその金額には到底届かず、初期は50万円ほどを入れて、毎月の積立は33,333円から始めた。

それでも続けていれば、数年で資産は少しずつ積み上がっていった。

ところが、ある日の雑談で愕然とすることになる。

会社の後輩と、お互いの資産の話になった。

| 私 | 後輩 | |

|---|---|---|

| 年収 | 数百万円高い | 私より低い |

| 世帯収入 | 共働き(妻も働いている) | 一馬力(奥さんは専業主婦) |

| 資産 | 約3,000万円 | 約3,000万円 |

年収は数百万違う。共働きだから世帯収入はもっと差がある。なのに、後輩と資産がほぼ同じ。

このとき、初めて「やばい」と思った。

自分は何をやってきたんだろう。入っているお金(入金)が、全然足りていなかったんじゃないか。

そこから私が何を考え、何をして、何に失敗して、最後に何に気づいたか——本題に入る前に、4年間の流れをざっくり地図にしておきます。

この記事は、この5つのフェーズを順番に書いていきます。

- ① 気づき … 後輩との資産同額ショック(いま書いたところ)

- ② 学び … YouTube・本・FIREコミュニティで学んだ「入金力」

- ③ 行動 … 支出見直し、商品の選び直し、保険の解約

- ④ 失敗 … 流行りものに飛びついて塩漬け

- ⑤ 内省 … 「入金力がすべて」と思いすぎて、家族と距離ができた話

「お金」だけの話で終わらせず、最後は人との関係の話にたどり着きます。

「やばい」と思ってから、最初にやったこと

冷や汗をかいたあと、私が動いたのは「学ぶ」ことだった。

- YouTubeで投資チャンネルを片っ端から観た

- 本を読んだ(インデックス投資、FIRE、家計の本)

- FIRE系のオンラインコミュニティに入った

特に大きかったのが、コミュニティに入ったこと。

YouTubeや本だけだと、どうしても「他人事」に聞こえる。実際にFIREを目指す人たちが、何を考え、何に悩み、どんな支出を切っているのか——生の声が欲しかった。

ここで初めて、「入金力」という言葉に出会う。

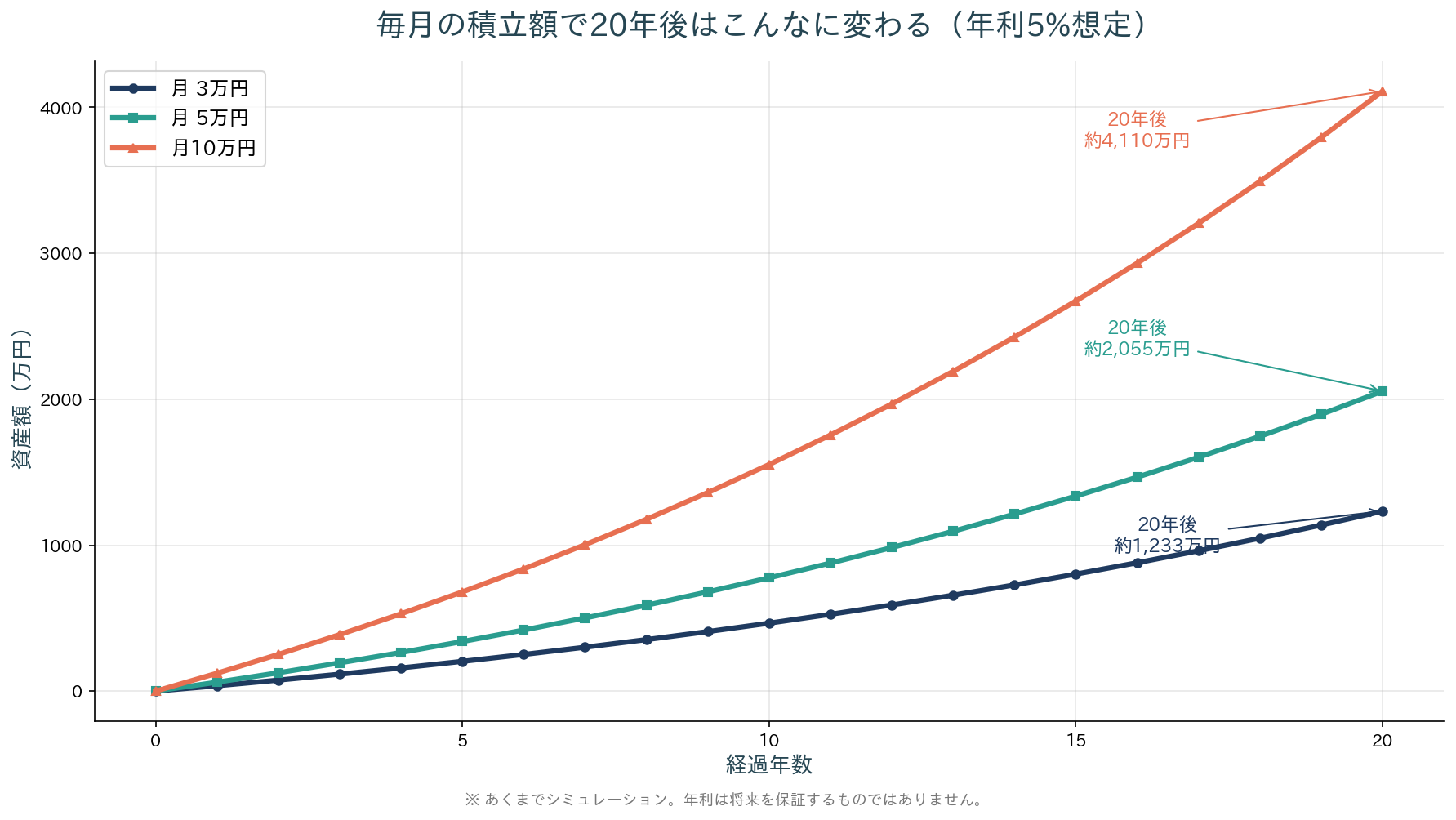

投資は、利回りより入金額で決まる局面が長い。

特に資産形成の初期は、月数万円の積立でいくら利回りが上がっても、入金額の差を埋められない。先輩たちが「100万、200万を一気に入れた」と言っていたのは、何も自慢ではなく、それが資産形成の正攻法だったのだ。

最初に入れる金額(一括)と、毎月入れる金額(積立)。この両方を意識して、自分の許容範囲ぎりぎりまで入れる人が、結果として大きく増やしていた。

ポートフォリオはこう変わった

学んだ結果、私の行動は3つのレイヤーで変わった。

① 支出を見直した

最初に手をつけたのは家計。「投資が最優先」と決めたら、削れる支出が見えてきた。

特に大きかったのが飲み会。

毎週のように行っていた飲み会の頻度を落とし、その費用を投資に回した。誘いを断る回数が増えたが、不思議と「行きたかったのに」という未練はあまりなかった。むしろ「これで月◯万、投資に増やせる」という納得感のほうが強かった。

② 商品を選び直した

当時はYouTubeや周りの人たちの影響で、いろんな商品に手を出した。

- S&P500

- オルカン(全世界株式)

- レバナス(NASDAQ100×2倍)

正直、「みんながやっているから」「YouTuberが推していたから」という理由が大きかった。

③ 長年入っていた保険を解約 → 一括で投資信託へ

これが一番大きな決断だった。

10年以上払い続けていた保険を解約し、解約返戻金をまとめて投資信託に入れた。

家族や周りからは「本当に大丈夫?」と心配されたが、コミュニティで議論を聞き、自分なりに必要保障額を計算した上で決めた。

払い続けることが目的になっていた保険を、本当に必要かで見直す。

これは、「お金を払う理由」を改めて自分の頭で考えるきっかけになった。

失敗したこと——流行りものに飛びついて、塩漬けに

順調に見えるが、当然失敗もしている。

正直に書く。

流行りもので個別株を、何の知識もなく買ってしまった。

YouTubeや周りで「これがいい」と言われると、つい買ってしまう。買った瞬間は「みんな持ってるし大丈夫」と思える。

でも、下がり始めると一気に不安になる。

そして、売る判断もできずに、マイナスのまま塩漬けにしてしまった。

なぜ売れなかったのか、今ならわかる。

- 買った理由が「流行り」だから、売る理由も自分では作れない

- 「いつか戻るかも」という根拠なき期待

- 損失を確定する勇気がなかった

ここで初めて気づいた。

自分の判断軸がない買い物は、結局、自分で売ることもできない。

これはNISAの話というより、意思決定の話だ。

これから始める人へ伝えたい、たった1つのこと

「NISAを始めようと思ってるけど、どれくらい入れたらいい?」と聞かれたら、私はこう答える。

無理のない金額から、毎月始めてください。

ただし、ここに正直に付け加える。

でも、結局のところ、長期で続けるか、短期である程度の金額を入れないと、資産はそんなに増えません。

これは矛盾しているように見えて、矛盾していない。

最初は無理せず始める。でも続けるうちに、自分の生活と毎月の収支を本気で把握する必要が出てくる。

「いくら入れられるか」を決めるのは、利回りでも、商品選びでもなく、自分の生活のコントロール能力なのだ。

- 毎月、何にいくら使っているか

- そのうち、削っても困らないものはどれか

- 自分にとって、本当に大事な支出はどれか

これを把握できていないと、「無理のない金額」も決められないし、「もう少し増やせる」のタイミングも見えない。

NISAを始める前に、家計簿をつけてください。地味だけど、一番効きます。

NISAが変えたのは、お金じゃなく「人との距離」だった

ここからが、本当に書きたかったことだ。

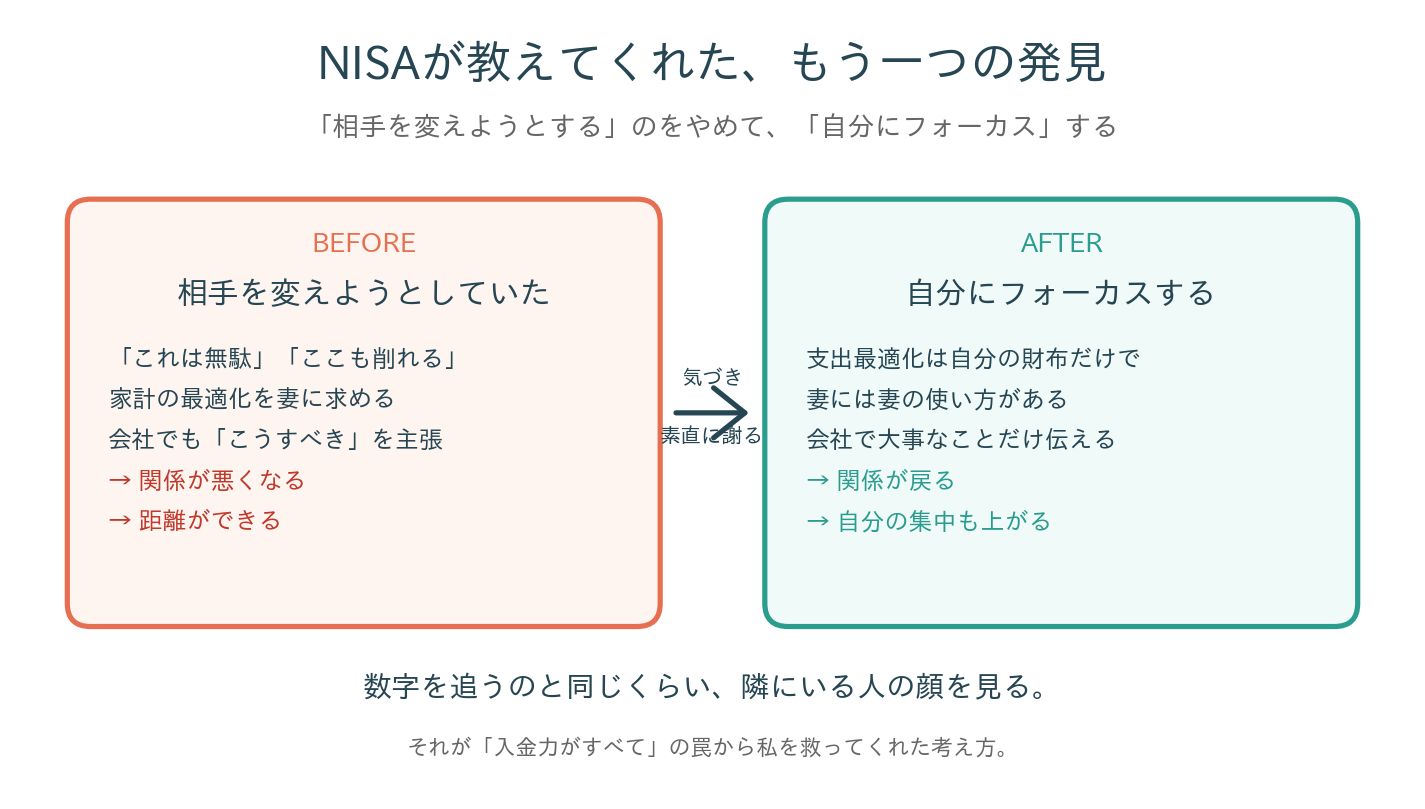

「入金力がすべて」と思い込んだ私は、家計の最適化にストイックになった。

ところが——妻と喧嘩するようになった。

私としては、必死だった。

将来のために削れるところは削る。家計を見直す。これは家族のためでもあるし、自分にとっても譲れない。そう思っていた。

でも、妻にとっては違った。

私のやり方は、無理やりすぎた。「これは必要じゃない」「それも削れる」と一方的に押し進めていた。

自分は正しいことをしている。だから相手も従うべき。

無意識に、そう思っていた。

その結果、相手との距離ができた。

家にいるのに、会話が減る。買い物のたびに空気が悪くなる。私は「家族のためにやっている」と思っていたが、家族との関係は明らかに悪化していた。

ある時点で、自分が間違っていたと気づいた。

そして、素直に謝った。

「自分のやり方は無理があった。ごめん」

そこから、考え方を変えた。

相手を変えようとするのをやめて、自分自身ができることにフォーカスする。

支出の最適化は、自分の財布の中だけでやる。妻には強制しない。妻には妻のお金の使い方があり、それは尊重する。

すると、不思議と関係が戻ってきた。

そして、これは家庭だけの話ではなく、会社でも同じだった。

会社の中でも、以前は「これはおかしい」「こうすべき」と思うことがあれば、つい言ってしまっていた。

でも、こう考えるようになった。

どうせ将来は辞めるかもしれない。本当に大事なことでなければ、言わない。

何でも言うのが誠実なのではない。本当に大事なことを、本当に伝えるべき相手に伝えるほうが、ずっと誠実だ。

まとめ:NISAでやるべきは、たった1つ。「自分で変えられること」に集中する

NISAを4年やってきて、私がたどり着いた答えは、とてもシンプルだ。

自分で変えられることに、集中する。

これだけ。

投資の世界には、自分で変えられることと、変えられないことがある。

| 自分で変えられる? | |

|---|---|

| 入金力(毎月いくら入れるか) | ✅ 変えられる |

| 支出(家計の最適化) | ✅ 変えられる |

| 収入(副業・転職・スキル) | ✅ 変えられる |

| 利回り(市場のリターン) | ❌ 変えられない |

| 市況(上がるか下がるか) | ❌ 変えられない |

| 流行りの商品(YouTuberの推し) | ❌ 自分の話じゃない |

私が一番大きな失敗をしたのは、変えられないほうに時間と感情を使っていたときだ。

利回りのニュースを追って、Twitterで「これがいい」と言われた個別株を買って、塩漬けにした。

そこに使った時間と労力を、自分の家計を見直す時間に振り替えていれば、もっと早く、もっと大きく増やせていたと思う。

そしてもう1つ大事なこと。

「入金力を上げる」と聞くと、つい節約一辺倒に走りがちだ(私もそうだった)。

でも、節約だけだと続かない。生活も気持ちも貧しくなる(私は妻と喧嘩した)。

だから、もう1つの軸として、自分の収入を増やす方法を自分の手で作ることも同じくらい大事。

支出を整える × 収入を増やす——この両輪で「入金力」は伸びていく。

始めるあなたへ

最後に、これからNISAを始めるあなたへ。

完璧を待たなくていい。まず始めて、小さな成功体験を積もう。

最初は無理のない金額でいい。やりながら、自分の家計と向き合う。

そして、自分で変えられること(入金力)にだけ集中する。

利回りや市況のニュースに一喜一憂している時間は、そのまま、自分で変えられないものに使われる時間だ。

数字を追うのと同じくらい、自分の手の中にあるものを見てください。

そして、隣にいる人の顔も。

この記事は、NISA4年の実体験をもとに書いています。商品選びや具体的な投資判断は、ご自身の状況に合わせて検討してください。

コメント